ピープルアナリティクスを活用して離職率(残留率)を正確に計算するには?

はじめに

人的資本開示の観点や退職者の増加から離職率の分析が注目を集めるようになっています。そこで、今回は離職率や残留率の統計的により正確な計算方法について紹介したいと思います。

一般的な計算方法とその問題点

例えば、ある年の新入社員が100人で10年後までに10人が自発的に退職したとします。この場合、離職率を10人/100人で10%、残留率が1-10%で90%と計算するのが一般的だと思います。ただし、この方法で離職率や残留率を計算する上で注意しないといけないのは、自発的な理由以外での退職です。残念ながら現状においても配偶者の転勤や病気といった非自発的な理由での退職が発生することがあります。

例えば、先ほどの例で100人のうち、10人以外に10人が10年以内に配偶者の転勤等不本意な理由で退職していたとします。その場合、この10人は退職した段階で追跡不能となり分子には貢献しない人数となりますが、離職率を計算する分母には含まれているため、先ほどの計算式で離職率を計算すると、離職率が低く見積もられてしまう、逆に言えば残留率が高く見積もられてしまう可能性があります。このような途中で追跡不能となるような事象が発生する場合には、カプランマイヤー法と言う方法で離職率や残留率を計算するとより正確な数値を計算することが出来ます。

カプランマイヤー法による計算方法

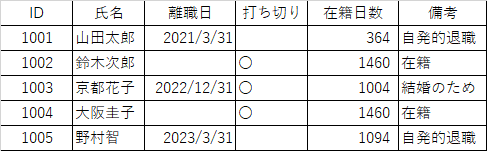

例として、2020年4月1日入社の社員5人を2024年3月31日まで追跡したデータを用意します。打ち切りは非自発的な退職が発生した場合や追跡期間が終了した場合に該当します。このデータでは2人が自発的退職し、1人が非自発的退職、2人が追跡期間終了まで在籍しています。

カプランマイヤー法による残留率を計算するには、自発的退職が発生した都度離職率を計算します。

2021年3月31日 離職率=1/5(残留率=4/5)

2023年3月31日 離職率=1/3(残留率=2/3)

2023年3月31日時点では2021年3月31日の退職者に加えて2022年12月31日時点での非自発的退職が発生しているため追跡対象者が2人減って3人になっていることがポイントです。

各時点の離職率を離職人数/追跡対象者人数で計算したら、残留率は1-離職率で計算します。さらに、ある時点までの残留率は、その時点までの残留率を掛け合わせて計算します。

たとえば、上記のデータであれば2024年3月31日までの残留率は

4/5×2/3=8/15=53%

となります。一般的な方法によって5人中2人が退職したので残留率は1-2/5=60%と計算してしてしまうと、残留率が高く計算されてしまうことが分かります。

おわりに

このようにカプランマイヤー法を用いて残留率を計算することで離職がどのようなタイミングで発生しているのかを視覚的に把握することが出来ます。営業職やエンジニア職と行った形で職種別に残留率を計算して曲線を描くことで職種による離職の発生の違いも視覚的に把握出来ます。

実はカプランマイヤー法を用いて残留率を計算すると、営業職とエンジニア職で残留率に差があるのかといった統計的な分析を行うことが出来、さらにどのような要因が残留率に影響しているのかも分析することが出来ます。

以 上